Kriterien für die Befreiung von der Einkommensteuerermäßigung Langfristig ansässiger Ausländer

Nachdem Länder auf der ganzen Welt, einschließlich Thailand, mit der COVID-19-Krise konfrontiert waren und dies zu einer wirtschaftlichen Verlangsamung führte, wurden Maßnahmen ergriffen, um die Wirtschaft des Landes zu fördern und anzukurbeln, indem Steuersätze gesenkt und Steuerbefreiungen gewährt wurden, um potenzielle hochqualifizierte ausländische Fachkräfte nach Thailand zu locken.

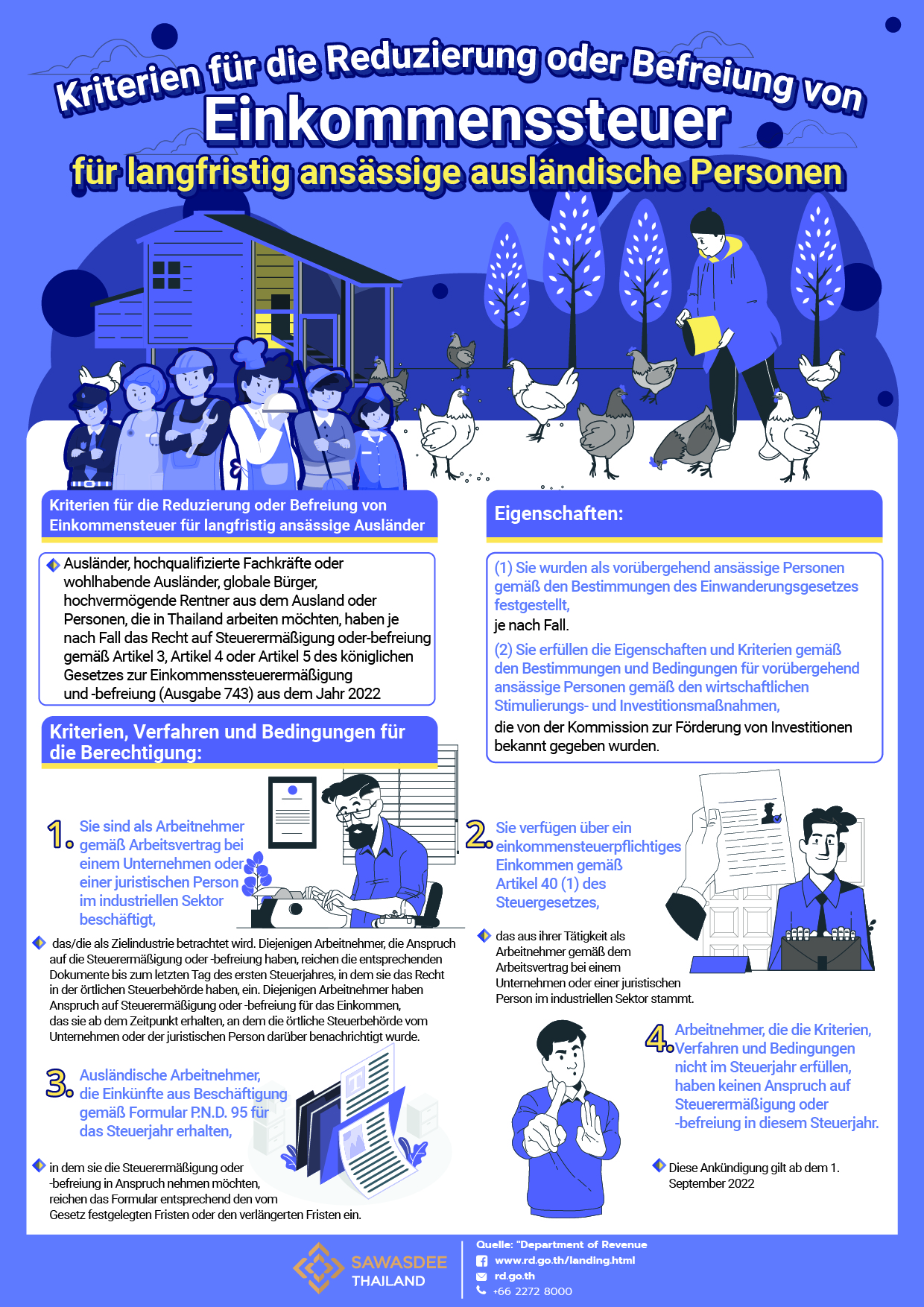

Das Finanzministerium hat Richtlinien, Verfahren und Bedingungen für die Reduzierung und Befreiung der Einkommenssteuer für Langzeit-Ausländer wie folgt festgelegt:

Ausländer, Gruppen von Menschen mit besonderen Fähigkeiten oder vermögende Person, Gruppe von Rentnern aus dem Ausland oder Gruppen, die von Thailand aus arbeiten möchten das Recht zu erhalten, den Steuersatz zu senken oder gemäß Abschnitt 3 und 4 des Einkommenssteuergesetzes (Gesetz zur Reduzierung und Befreiung von Einkommenssteuern, Version 743, 2022) muss gegebenenfalls über die folgenden Qualifikationen verfügen:

- Ausländer, die vorübergehend im Rahmen einer speziellen Fallprüfung als Langzeit-Ausländer eingestuft wurden, gemäß den Einwanderungsgesetzen.

- Diejenigen, die die Qualifikationen erfüllen und die Kriterien und Bedingungen für die Einstufung als vorübergehender Ausländer gemäß den Richtlinien zur Förderung von Wirtschaft und Investitionen durch Anziehung hochqualifizierter ausländischer Fachkräfte erfüllen, wie vom Amt für die Förderung von Investitionen festgelegt.

Ausländer, die eine Reduzierung oder Befreiung der Einkommenssteuer gemäß Abschnitt 3 und 4 des Einkommenssteuergesetzes (Gesetz zur Reduzierung und Befreiung von Einkommenssteuern, Version 743, 2022) erhalten möchten, müssen die folgenden Kriterien erfüllen:

- Sie sind Arbeitnehmer gemäß einem Arbeitsvertrag mit einer juristischen Person oder einer Partnerschaft, die in der Zielindustrie tätig ist, und haben der Steuerbehörde die Namen der Arbeitnehmer mitgeteilt, die Anspruch auf Reduzierung oder Befreiung der Einkommenssteuer haben, zusammen mit den erforderlichen Unterlagen, bis zum letzten Tag des ersten Steuerjahres, in dem der Anspruch geltend gemacht werden soll. Die betroffenen Arbeitnehmer haben Anspruch auf Reduzierung oder Befreiung der Einkommenssteuer für das Einkommen, das ab dem Tag erhalten wurde, an dem das Steueramt von der juristischen Person oder Partnerschaft benachrichtigt wurde.

- Sie haben ein zu versteuerndes Einkommen gemäß Artikel 40 (1) des Steuergesetzes, das aus der Arbeit gemäß einem Arbeitsvertrag einer juristischen Person oder Partnerschaft, die in der Zielindustrie tätig ist, erhalten wurde.

- Ausländer, die Einkünfte aus Beschäftigungsverhältnissen erzielen, müssen eine Einkommensteuererklärung für Ausländer (PND.95) für das Steuerjahr einreichen, für das sie Anspruch auf Reduzierung oder Befreiung der Einkommenssteuer geltend machen möchten, gemäß den gesetzlich festgelegten Fristen oder den verlängerten Fristen.

- Wenn ein Arbeitnehmer die Kriterien, Verfahren und Bedingungen für ein Steuerjahr nicht erfüllt, hat dieser Arbeitnehmer keinen Anspruch auf Steuerbefreiung oder -reduzierung für dieses Steuerjahr.

Diese Ankündigung tritt ab dem 1. September 2022 in Kraft.

Informationen vom September 28, 2022

Quelle: Revenue Department, 90 Phaholyothin Soi 7, Phaya Thai, Phaya Thai, Bangkok 10400

Telefon : +66 2272 8000